发布日期:2024-07-14 08:39 点击次数:225

国金证券股份有限公司方鹏近期对万科A进行研究并发布了研究报告《当期业绩压力显现,骨干增持提升信心》,本报告对万科A给出中性评级,当前股价为6.61元。

万科A(000002) 事件 2024 年 7 月 9 日万科 A 披露 2024 年中期业绩预告, 预计 2024 上半年归母净利润亏损 70-90 亿元,同比下降 171%-191%;扣非净利润亏损50-65 亿元,同比下降 157%-175%。 点评 追求现金流,加大库存去化和资产处置, 业绩压力加大: 1H24 公司归母净利润预计亏损,主要由于:①房地产开发项目结算规模和毛利率显著下降,当期结转利润主要对应 2022、 2023 年销售项目和 1H24消化的库存项目,销售情况和毛利率均低于预期;②对部分项目计提减值;③部分非主业财务投资出现亏损;④部分大宗资产交易和股权交易价格低于账面值,形成资产处置亏损。 践行业务重整和化解风险的“一揽子方案” : 1H24 公司完成房屋交付 7.4 万套;公开市场债务正常兑付;实现销售金额 1273.3 亿元,同比-37%, 保持行业第一阵营,实现回款 1186 亿元;实现大宗交易回款 93.4 亿元;印力集团完成商业基础设施 REIT 的发行,发行规模 32.6 亿元。 积极应对现阶段困境,长远推动业务转型升级。 骨干员工拟增持公司 A 股股票, 增强投资者信心: 2024 年 7 月 9 日,公司公告称骨干管理人员拟自筹资金合计人民币 2 亿元,委托第三方通过信托计划自愿增持公司 A 股股票。 基于对行业和公司未来发展的长期信心,公司骨干管理人员拟实施增持计划以维护股东利益,增强投资者信心。 投资建议 考虑公司去库存和资产处置带来的业绩压力, 我们下调公司盈利预测, 预计2024-2026年归母净利润分别为-49.8 亿元、25.7 亿元和 26.3亿元(原为 125.1 亿元、 127.5 亿元和 129.0 亿元) 。 由于公司短期面临现金流压力,工作重心在业务重整和化解风险,业绩压力加大,将公司“增持”评级下调至“中性”评级。 风险提示 房地产市场销售低迷; 经营服务业务发展不顺; 出现债务违约

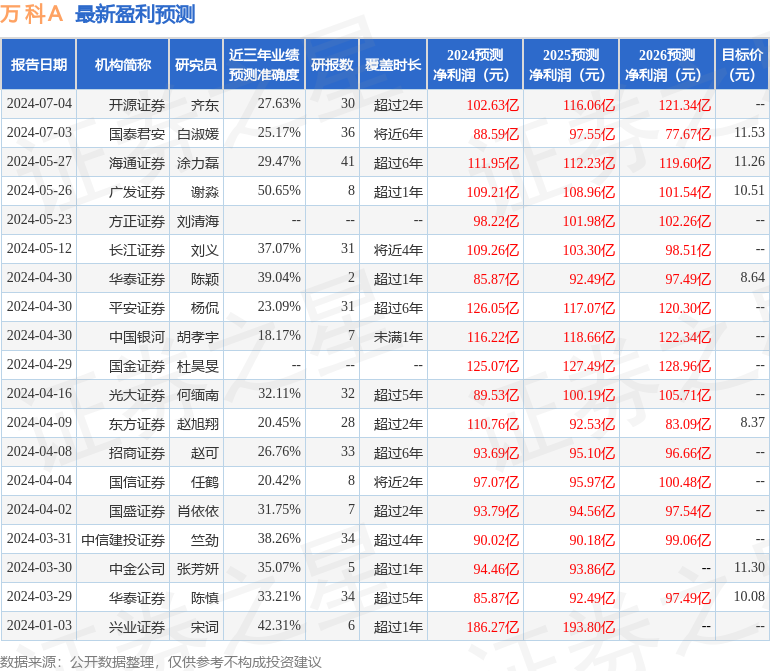

本站数据中心根据近三年发布的研报数据计算,广发证券谢淼研究员团队对该股研究较为深入,近三年预测准确度均值为50.65%,其预测2024年度归属净利润为盈利109.21亿,根据现价换算的预测PE为7.29。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级10家,增持评级5家,中性评级1家;过去90天内机构目标均价为10.19。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。